案件索引:河南省高级人民法院(2025)豫民申9557号民事裁定书(2025-12-11发布)

一、案情简介

再审申请人深圳市某甲公司,因与被申请人河南某有限公司、二审上诉人李某乙及一审第三人武汉某有限公司、深圳市某乙公司之间的“追加被执行人异议之诉”一案,不服河南省驻马店市中级人民法院的二审判决,向河南省高级人民法院申请再审。

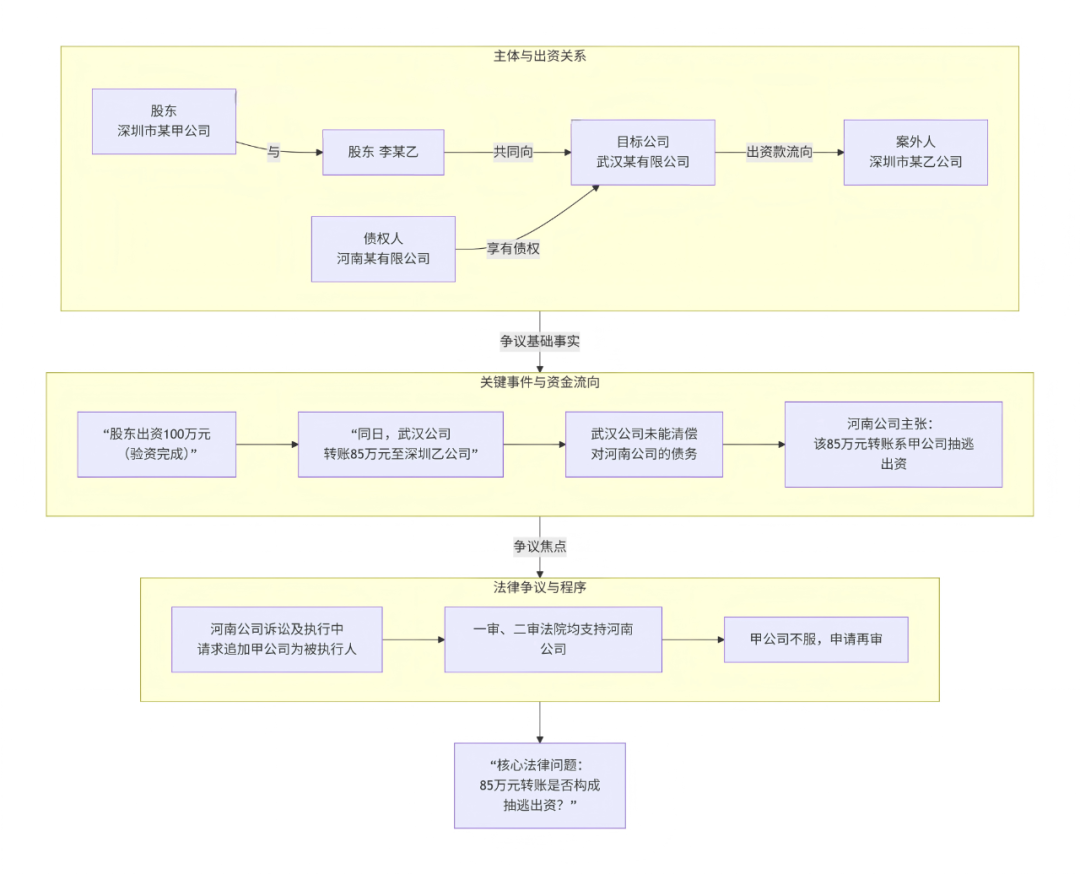

本案源于深圳市某甲公司与李某乙作为股东,向武汉某有限公司合计出资100万元。然而,在验资完成的当天,武汉某有限公司即将其中的85万元转账给了案外人深圳市某乙公司。后因武汉某有限公司未能清偿对河南某有限公司的债务,河南某有限公司作为债权人,在诉讼和执行程序中,主张该笔转账行为实为股东深圳市某甲公司抽逃出资,请求追加其为被执行人。一审、二审法院均支持了河南某有限公司的诉求,深圳市某甲公司不服,遂申请再审。(如图所示)

二、争议焦点

-

事实认定争议:85万元转账的性质是“真实采购款”还是“抽逃出资”?

-

深圳某甲公司主张: 该笔款项系武汉某有限公司向深圳市某乙公司支付的正常采购货款,交易真实,且有增值税发票、发货单等证据证明,属合法商业行为。

-

河南某有限公司主张: 该笔转账发生于验资当日,且相关公司之间为关联公司,交易缺乏商业合理性,实质是股东虚构交易以抽逃出资。

-

法律适用与举证责任争议:如何认定抽逃出资行为?举证责任应如何分配?

-

深圳某甲公司主张: 债权人河南某有限公司应举证证明资金流入了股东账户且损害了公司权益。其自身仅存在公司管理瑕疵,不构成抽逃出资。原审法院举证责任分配错误,且混淆了公司治理瑕疵与股东责任。

-

河南某有限公司主张: 对于验资当天即转出大额资金这一异常行为,应由资金转出方(深圳某甲公司)就该行为的合法基础法律关系承担举证责任。

-

法律效果争议:该行为是否实际损害了公司权益?

-

深圳某甲公司主张: 公司资产形态由货币转为存货,未造成净资产的实质性减损,且公司此后持续经营多年,故未损害公司权益。

-

河南某有限公司及法院认为: 抽逃出资行为本身即构成对公司独立财产和偿债能力的直接侵害。

三、法院认为(裁判要旨)

河南省高级人民法院经审查,驳回了深圳某甲公司的再审申请,核心裁判理由如下:

-

确立了“验资当日大额转出”引发合理怀疑的举证责任规则:

-

法院明确指出,股东出资款在公司验资完成的当天即被大额转出,这一事实本身足以令人对是否存在抽逃出资产生合理怀疑。

-

根据《公司法司法解释(三)》第20条的规定,在此情况下,举证责任发生转移,应由主张该行为合法的股东(深圳某甲公司)就资金转出具有合法的基础法律关系(如真实的买卖合同)承担举证责任。原审法院的举证责任分配并无不当。

-

对“真实交易”抗辩的证据进行了严格审查并认定不足:

-

证据单方性与缺乏佐证: 发货单、送货单等系收款方(深圳市某乙公司)单方制作,缺乏物流运单、收货凭证等客观证据相互印证。

-

交易模式不合常理: 武汉某有限公司与货物生产商同处一地,却舍近求远向深圳的公司采购,再由深圳公司向生产商购买,该交易链条不符合商业常理。

-

发票的证明力有限: 增值税发票仅为会计核算凭证,不能单独证明买卖关系的真实存在,尤其是在关联公司之间。

-

证据链断裂: 深圳某甲公司未能提供证据证明武汉某有限公司实际收到了价值85万元的货物,以及收到货物后进行了销售并回款,无法形成完整的交易闭环证据链。因此,其关于“真实采购”的主张不能成立。

-

法院未采信深圳某甲公司提交的增值税发票、发货单等证据,理由在于:

-

明确了抽逃出资行为的损害性认定标准:

-

法院指出,股东的出资是公司法人财产的基础和对外偿债的保证。抽逃出资的本质是股东不正当地转移公司资产而未支付公允对价。该行为本身即直接侵蚀了公司的资本,必然损害公司的财产权益和偿债能力。公司后续是否经营,不影响对该行为违法性的认定。

-

最终认定:

-

综合“验资当日转款”的异常事实,以及深圳某甲公司无法举证证明存在真实、合理的交易基础,法院认定其行为符合《公司法司法解释(三)》第十二条规定的“通过虚构债权债务关系将其出资转出”或“利用关联交易将出资转出”的情形,构成抽逃出资。原判追加其为被执行人,适用法律正确。

四、法条链接

-

《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》

-

第十二条:规定了构成抽逃出资的几种情形,包括“(二)通过虚构债权债务关系将其出资转出;(三)利用关联交易将出资转出”。本案法院主要援引此条作为认定标准。

-

第二十条:“当事人之间对是否已履行出资义务发生争议,原告提供对股东履行出资义务产生合理怀疑证据的,被告股东应当就其已履行出资义务承担举证责任。” 本案确立了“验资当日转款”属于“合理怀疑”情形,从而触发股东方的举证责任。

-

《中华人民共和国民事诉讼法》

-

第二百一十一条:规定了当事人申请再审的法定情形。

-

第二百一十五条:规定了人民法院对再审申请的处理方式。

五、裁定书原文

河南省高级人民法院

民 事 裁 定 书

(2025)豫民申9557号

再审申请人(一审被告、二审上诉人):深圳市某甲公司,住所地广东省深圳市。

法定代表人:朱某甲,该公司董事长。

委托诉讼代理人:邓才昌,广东卫权律师事务所律师。

被申请人(一审原告、二审被上诉人):河南某有限公司,住所地河南省驻马店市。

法定代表人:李某甲,该公司总经理。

委托诉讼代理人:汤某,女,该公司会计。

委托诉讼代理人:杨雷,河南铭初律师事务所律师。

二审上诉人(一审被告):李某乙。

一审第三人:武汉某有限公司,住所地湖北省天门市。

法定代表人:李某乙,该公司总经理。

一审第三人:深圳市某乙公司,住所地广东省深圳市。

法定代表人:朱某乙,该公司执行董事。

再审申请人深圳市某甲公司因与被申请人河南某有限公司、二审上诉人李某乙及一审第三人武汉某有限公司、深圳市某乙公司追加被执行人异议之诉一案,不服河南省驻马店市中级人民法院(2025)豫17民终2026号民事判决,向本院申请再审。本院依法组成合议庭进行了审查,现已审查终结。

深圳市某甲公司申请再审称,一、85万元转账系独立市场主体间合法交易,未损害公司权益。1.资金性质为正常采购款,交易主体相互独立。武汉某有限公司于2012年2月28日向深圳市某乙公司转账的85万元,系基于双方真实有效的买卖合同关系。该交易主体具有独立性,深圳市某乙公司与深圳市某甲公司均为独立法人,无股权控制关系。另外,武汉某有限公司为了获得采购优惠一次性向深圳市某乙公司汇款85万元采购款亦符合商业惯例,本案河南某有限公司也曾一次性大额支付采购款,然后零散收货,原审法院将正常的交易推定为不合理是错误的。2.武汉某有限公司与深圳市某乙公司的交易真实且证据充分。深圳市某乙公司已提交增值税普通发票、发货委托单、送货单,明确载明货物名称、数量及收货方为武汉某有限公司,已为税务机关认证的发票证明的事实无需另行举证,原审法院否认交易事实完全缺乏依据。3.武汉某有限公司财产权益未受损害。该笔款项支付后,武汉某有限公司获得货物,资产形态由货币资金转化为存货资产。且该公司自2011年成立后持续经营至2023年,河南某有限公司2016-2019年间接与该公司交易额达数百万元。二、原审判决混淆公司治理瑕疵与股东抽逃出资的法律责任。1.抽逃出资责任必须是股东将出资转出且损害公司权益。本案无证据证明资金流入股东账户或造成公司净资产减损。且本案股东李某乙在一审中承认“未参与公司管理,导致交易凭证丢失”,此系典型管理失职。2.武汉某有限公司交易凭证缺失属内部管理瑕疵,与股东责任无关,原审判决将管理瑕疵归责于股东,实质否定公司独立人格,扩大抽逃出资的认定情形,明显违法。三、现有证据足以证明资金合法性,原审法院举证责任分配错误。1.深圳市某乙公司提交的增值税发票、发货委托单、送货单,构成“货、票、单”三证合一,交易证据形成完整证据链。2.河南某有限公司未完成法定举证义务,其主张抽逃出资需举证证明股东存在转出出资行为且该行为损害公司权益。但河南某有限公司仅证明“验资当日转账”,未证明资金流向股东账户,也未提交任何证明武汉某有限公司净资产减损的证据。四、原审法院存在事实认定与法律适用根本性错误。1.原审法院对深圳市某乙公司提交的增值税发票、发货单等有效证据未予审查,无视武汉某有限公司持续经营12年的事实。2.原审法院在无有效证据的情况下,将合法采购款曲解为股东抽逃,将公司管理失职等同于股东责任。3.原审法院违反《中华人民共和国公司法》第三、四条基本原则,以管理瑕疵为由突破股东有限责任。综上,请求撤销一、二审民事判决,改判驳回河南某有限公司全部诉讼请求。

河南某有限公司提交意见称,一、本案中,深圳市某甲公司正是利用关联公司虚构交易,抽逃出资。1.本案涉及的XX相关公司均系关联公司,实控人相同。该事实已为(2023)豫1724民初5310号生效判决认定。2.武汉某有限公司完成注册验资当天即向深圳市某乙公司转账85万元且其公司法定代表人不知情,未召开股东会也无转账备注,明显不符合交易规则。3.武汉某有限公司是XX公司设在天门的销售公司,实际就是天门某有限公司的销售部。4.武汉某有限公司应当提供对应的对外销货记录、运输配送方面的证据、货款回收的证据等能够证明交易客观存在的证据。5.并不存在深圳市某乙公司总经销天门某有限公司产品的事实。6.本案只有深圳市某乙公司向武汉某有限公司开具税票,不见深圳市某乙公司因为买货而向天门某有限公司付款的证据。7.本案涉及的40万元货款,是天门某有限公司负责人信纪存带着销售团队到正阳县做产品宣传营销时,李某甲向信纪存定的货款。二、现有证据只能证明抽逃资金的事实,不能证明真实交易,对完成验资后立即转出的资金,自然应当由资金转出一方举证证明转出的原因,所以不存在举证责任分配错误问题。综上,请求依法驳回深圳市某甲公司的再审申请。

深圳市某乙公司提交意见称,同意深圳市某甲公司的再审意见,其与武汉某有限公司是真实交易,该交易符合法律规定,应当受法律保护。

李某乙提交意见称,武汉某有限公司成立时聘请有职业代理人,专门管公司采购和财务,其本人当时是做市场销售的,对公司管理并不是很清楚,一般情况下其都是跟深圳市某乙公司签订协议。关于股东这方面,武汉某有限公司是小公司,正常情况下一般都是通过电话沟通,不存在专门召开股东会。

本院经审查认为,本案系再审审查案件,应围绕深圳市某甲公司的再审申请事由是否符合法定再审情形进行审查,即原审法院认定深圳市某甲公司的行为构成抽逃出资是否具有事实依据和法律依据。《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第十二条规定:“公司成立后,公司、股东或者公司债权人以相关股东的行为符合下列情形之一且损害公司权益为由,请求认定该股东抽逃出资的,人民法院应予支持:(一)制作虚假财务会计报表虚增利润进行分配;(二)通过虚构债权债务关系将其出资转出;(三)利用关联交易将出资转出;(四)其他未经法定程序将出资抽回的行为。”本案中,深圳市某甲公司、李某乙先后向武汉某有限公司银行账户转入出资款共计100万元,武汉某有限公司于验资当天向深圳市某乙公司转账85万元。该出资款于验资当天即转出的事实足以令人产生抽逃出资的合理怀疑,根据《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第二十条规定,深圳市某甲公司应当就该资金转出行为具备基础法律关系承担举证责任。原审法院对举证责任的分配并无不当。

深圳市某甲公司主张,武汉某有限公司向深圳市某乙公司转账的85万元系支付的货款,但其提交的证据不足以证明其主张。理由如下:1.深圳市某甲公司提交的深圳市某乙公司的记账凭证、售货品汇总表、发货委托单、送货单等证据系深圳市某乙公司单方制作,并无物流运单等客观证据予以佐证。且武汉某有限公司与案涉货品生产商天门某有限公司住所地同在湖北省天门市XX镇XXXX号,武汉某有限公司未直接从天门某有限公司购货,反而向深圳市某乙公司购货,再由深圳市某乙公司向天门某有限公司购货,不符合常理。从本案执行依据反映的交易情况来看,河南某有限公司从武汉某有限公司购买的货物亦未通过深圳市某乙公司。因此,深圳市某甲公司提交的上述证据不能证明案涉85万元系武汉某有限公司向深圳市某乙公司支付的购货款。2.深圳市某甲公司提交的发票仅是用于记录会计核算的凭证,并不能作为认定买卖关系存在的直接证据,单凭已开具的发票无法体现发票双方的买卖合意,无法证明双方存在实质的合同关系。再加上深圳市某乙公司对于其开具的农药产品发票税率为何为13%的问题,前后陈述不一。因此在深圳市某乙公司与武汉某有限公司之间存在关联关系,且缺少物流运单等客观证据的情况下,单凭深圳市某乙公司向武汉某有限公司开具的发票不能证明双方之间存在真实的交易关系。3.深圳市某甲公司并未提交充分证据证明武汉某有限公司收到深圳市某乙公司价值85万元的货物,以及武汉某有限公司收到货物后对外出售并收取货款,现有证据无法形成案涉交易真实存在的完整证据链。综上,深圳市某甲公司对其主张并未尽到举证证明责任。

关于深圳市某甲公司主张的案涉85万元转出行为并未损害武汉某有限公司财产权益的问题。股东的出资构成有限责任公司成立时的全部法人财产,也是公司对外承担债务清偿责任的保证。股东抽逃出资实际上是股东转移公司资产却未支付公平、合理对价的行为,必然对公司偿债能力造成损害。现有证据已经证明深圳市某甲公司存在抽逃出资的行为,其主张该行为并未损害武汉某有限公司的权益,不能成立。

综上,深圳市某甲公司的再审申请事由不符合《中华人民共和国民事诉讼法》第二百一十一条规定的应当再审情形。依照《中华人民共和国民事诉讼法》第二百一十五条第一款,《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第三百九十三条第二款规定,裁定如下:

驳回深圳市某甲公司的再审申请。

审 判 长 常若琼

审 判 员 李百福

审 判 员 刘海全

二〇二五年十二月三日

法官助理 王俊涵

书 记 员 张天艳

扫码可添加微信好友

长按扫码可关注

多一个点在看

多一条小鱼干

本篇文章来源于微信公众号: 凡晨说

还没有评论